Kancelaria Adwokacka Sokalszczuk Pryca zajmuje się obsługą prawną procesu emisji tokenów NFT, będących nowoczesnym instrumentem umożliwiającym sprzedaż dzieł sztuki, kolekcjonerskich egzemplarzy butelek alkoholi itp. Dogłębna znajomość obowiązujących przepisów prawa oraz wieloletnie doświadczenie na rynku nowoczesnych technologii są gwarancją bezpieczeństwa prawnego całego procesu oraz sukcesu finansowego planowanego projektu emisyjnego. Realizując projekty naszych klientów zapewniamy kompleksową obsługę, uwzględniającą:

- wypracowanie koncepcji prawnej,

- wybór optymalnej jurysdykcji,

- stworzenie planu marketingowego i

- realizację informatyczną.

W tym artykule znajdziesz następujące informacje:

Aby zrozumieć zasady rządzące tokenizacją oraz mechanizmy chroniące jej bezpieczeństwo, warto zapoznać się instrumentami informatycznymi będącymi podwalinami tej nowoczesnej technologii.

Rozproszona księga transakcji

Idea rozproszonej księgi transakcji (technologii rejestrów rozproszonych, distributed ledger technology – DLT) została opracowana w 2000 roku przez Stefana Konsta w celu umożliwienia dostępu do danych generowanych przez bankowość internetową, handel online. Głównym założeniem było oparcie bezpieczeństwa rejestru na istnieniu wielu niezależnych, ale synchronizowanych kopiach danych.

Jednym z rodzajów DLT jest blockchain, będący fundamentem opracowanej w 2008 roku koncepcji kryptowaluty Bitcoin, która rok później została uruchomiona jako publiczna sieć Bitcoin. W roku 2014, wraz z pojawieniem się technologii Ethereum, pojawiły się tzw. smart contracty, umożliwiające uruchamiania kodu programowego, smart contractami, eliminujące potrzebę istnienia pośredników, tym samym zmniejszające koszty operacyjne i ryzyko oszustw.

Technologia DLT jest ciągle rozwijana. W 2016 Linux Fundation w składzie 30 członków, w tym m. in. SWIFT, VMware, i IBM, rozpoczęła pracę nad uniwersalną platformą blockchain o nazwie Hyperledger.

Ponieważ baza danych transakcji zawartych w blockchain istnieje w wielu kopiach rozproszonych po całym świecie, ewentualna złośliwa zmiana jednej z nich nie wpływa na pozostałe. Dlatego właśnie przechowywanie danych oferuje bezpieczeństwo finansowe niemożliwe do osiągnięcia wcześniej, bez względu na rodzaj użytego zabezpieczenia.

Tokeny czyli żetony

Większość osób token utożsamia z kryptowalutami, podczas gdy w rzeczywistości to są dwa różne byty. Token zwykle rozumiany jest szerzej – jako jednostka rozliczeniowa zapisana z zdecentralizowanej bazie danych, na przykład typu blockchain. W szczególności token może spełniać rolę kryptowaluty, jednak w opracowaniach naszej kancelarii odnosząc się to tokenu, wyłączamy taką rolę. W zależności od użytej platformy blockchainowej, z tokenem może być związana dodatkowa funkcjonalność realizowana przez tzw. smart contracty. W odróżnieniu od kryptowalut, tokeny tworzone są po prostu tworzone w dowolnej ilości z wykorzystaniem istniejących mechanizmów wybranej platformy blockchainowej.

Ze względu na przeznaczenie, realizację informatyczną oraz funkcjonalność, tokeny dzielą się na:

- zabezpieczone (security token) – odzwierciedlają rzeczywiste aktywa, np. w postaci akcji lub udziałów w spółkach, obligacji, własności nieruchomości, własności wierzytelności itp.;

- niewymienialny (non-fungiblie token – NTF) – tokeny będące cyfrową reprezentacją unikatowych towarów lub treści;

- użytkowe (utility token) – posiadają wartość wewnątrz swojego systemu; na przykład umożliwiają nabycie towarów lub usług, które oferuje lub będzie oferował w przyszłości wydawca tokenów;

- towarowe (commodity tokens) – posiadają pokrycie przez realne aktywa takie jak ropa, złoto itp.

Co to jest tokenizacja?

Proces tokenizacji polega na przekształceniu wartości materialnych lub intelektualnych w zasoby cyfrowe z wykorzystaniem technologii blockchain. Tokenizacji może podlegać w zasadzie wszystko, co przedstawia jakąkolwiek wartość. Może to być firma, nieruchomość, dzieło sztuki, ale również czyjś wizerunek czy butelka whiskey. Umieszczenie tokenu w blockchainie, czyli w rozproszonej zdecentralizowanej, zabezpieczonej kryptologicznie bazie danych, zapewnia wcześniej niespotykane bezpieczeństwo. Tokenizacja ułatwia i promuje obrót poprzez stworzenie przejrzystych i bezpiecznych podstaw zawierania transakcji.

Tokenizacja NFT

Tokeny NFT reprezentują aktywa niepowtarzalne, w związku z czym każdy z nich jest unikatowy. Wykorzystywane są na przykład przez podmioty na rynku sztuki, przy obrocie dobrami kolekcjonerskimi czy wysokiej klasy alkoholami. Każdy token NFT może przedstawiać inną, niewymienialną wartość i jest ściśle związany z konkretnym dobrem.

Tokenizacja dzieł sztuki

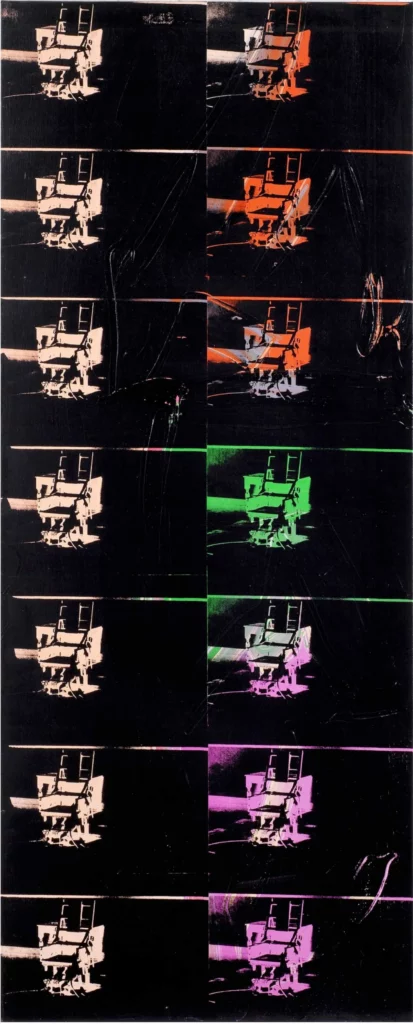

Historia tokenizacji z wykorzystaniem tokenów NFT nie jest długa. Pierwsza, spektakularna tokenizacja tego typu była przeprowadzona w 2018 roku przez firmę Maecenas. Stokenizowano wtedy i wystawiono na aukcję dzieło Andy’ego Warhola „14 Small Electric Chairs”.

Na aukcję wystawiono 49 proc. udziałów w obrazie w postaci niezamiennych tokenów wytworzonych w sieci Ethereum. Zainteresowani kupnem mogli użyć do zakupu kryptowalut. Do licytacji obrazu wykorzystano smart kontrakty, które szczegółowo określiły warunki sprzedaży, w tym cenę minimalną. Ostatecznie sprzedano 31,4% udziałów za 1,7 mln USD.

Prawnicy z Kancelarii Adwokackiej Sokalszczuk Pryca opracowują projekt tokenizacji dzieła sztuki pod względem prawnym, doradzają odnośnie wyboru optymalnej jurysdykcji podatkowej, pośredniczą w kontaktach z firmą informatyczną realizującą projekt od strony IT oraz wskazują możliwości promocji w różnych kanałach, takich jak YouTube, prasa specjalistyczna, kontakty bezpośrednie.

Opodatkowanie sprzedaży działa sztuki z wykorzystaniem NFT

Emisja NTF traktowana jest jako sprzedaż prawa majątkowego i opodatkowana jest 9% podatkiem CIT do 2 mln EUR netto przychodu lub 19% w przypadku przekroczenia tej wartości . Sprzedaż NFT nie podlegają zwolnieniom PTiU, więc obciążona jest 23% podatkiem VAT. Obciążeń podatkowych można uniknąć, jeśli emisja NFT dokonywana jest poza Unią Europejską, np. w Zjednoczonych Emiratach Arabskich. Posiadając przedsiębiorstwo w ZEA, transakcje tego typu zwolnione są z CIT i VAT. Ponieważ przychody z takiej transakcji odbywają się w kryptowalucie, nie jest nawet potrzebne posiadanie rachunku bankowego.